با تغییر ایدئولوژی جمهوری اسلامی پس از جنگ تحمیلی، سیاستهای اقتصادی از یک جهتگیری اجتماعی در قانون اساسی به سمت یک فردگرایی افراطی مبتنی بر تامین منافعِ سرمایهدارانِ تجاری تغییر جهت یافت. اقتصاد ایران در مسیر تاریخ طولانی خود وابسته به فروش منابع طبیعی و تجارت این منابع تحول یافته است. قدرت، نهادها و فرهنگ جامعه در تعامل دائمی با این اقتصاد شکل گرفتهاند. این اقتصاد ظرفیتهای مواجهه با بحرانها را در فروش بیشتر منابع طبیعی جستجو میکند و وقتی این امکان دریغ یا محدود میشود، از آنجایی که ظرفیتهای جایگزین منطقی بنا نشدهاند در نتیجه بحرانها بیش از حد پرهزینه میشوند.

در این میان مشکل اساسی آنجاست که نظام اقتصادی ظرفیتهای یادگیری بسیار محدودی دارد و از بحرانها کمترین درس را برای مواجهه با آینده میگیرد. شناخت تحولات جهانیِ دگرگونساز و فرصتهایی برای مواجهه با وقایع نوظهور و غیرمترقبه از جمله ظرفیتهایی است که نظام تصمیمگیریهای اساسی در کشور باید آنرا کسب کند.

تغییر دولتها معمولا بیمها و امیدهایی را در ذهن و دل بسیاری برمیافروزد؛ بیم در دل کسانی که منافعی داشتهاند و در هراس از تغییر آن هستند، و امیدهای بسیاری در ذهن میلیونها نفر از مردم خسته و نگران نسبت به آینده خود و فرزندانشان و به ویژه در رویاهای جوانان و فرودستان که دولت قبلی آنها را نادیده گرفته بود، شکل گرفته است. تغییر دولت سیزدهم هم از این قاعده مستثنی نبود. هیاهوی بسیار و وعدههای فراوان و بزرگ «حل مشکلات مردم و کاهش درد و رنج آنها و مبارزه با بیعدالتی و فساد»، «پایان فساد و رانت در کشور»، «خانهدار شدن یک میلیون خانوار در هر سال»، «مهار تورم و تقویت پول ملی» بطور طبیعی در دل محرومین و بیخانمانها، کارتن خوابها و اتوبوس خوابها و خانه به دوشانی که در حسرت سقفی بر سر خود و فرزندان خود بودند، و نیز جوانانی که در حسرت یک چهاردیواری برای تشکیل خانواده بودهاند؛ و یا به امید داشتن شغلی شایسته برای گریز از درد بیهویتی گرفتار آمدهاند (بیکاری فقط فقدان درآمد نیست که فقدان هویت نیز است)؛ و یا داشتن شغلی برای تامین قوت فرزندان، رویاهای شیرین اما کوتاهی بودند که میلیونها نفر را چند گاهی در خود فرو بردند. اما میلیونها هموطن دیگر ما از مدتها قبل آهنگ هجرت کوک کرده بودند و در حال رقم زدن به یکی از تراژدیهای سه دهه گذشته در کشور هستند.

- جلای وطن

این حجم از موج مهاجرت در چهار دهه گذشته بیسابقه بوده است و تنها و تنها یک دلیل برای آن میتوان اقامه کرد: فقدان کورسویی از امید در افق نه چندان دور. بارها آزموده بودند و ثمری نیافته بودند. تردیدی نیست که انگشت اتهام را باید به سوی سیاستهایی نشانه رفت که مدتهاست فرصتهای رشد، و بلکه بقاء، را از مهاجرینِ از وطن دریغ کردهاند.

بحث از این سیاستها و پیامدهای آن را باید به فرصتی دیگر سپرد؛ اما اکنون اگر عزمی سیاسی در ساختار قدرت برای غلبه بر بحران کنونی کشور وجود داشته باشد هنوز باید امیدوار بود که بتوان با تغییر مسیر طی شده گذشته، کشور را از شرایط سخت کنونی خارج کرد و به مسیر توسعه بازگرداند.

نخست باید توجه داشت که ادامه مسیر طی شده سه دهه گذشته جامعه را از مصیبت به فاجعه منتقل میکند.

دوم اینکه گزینههای زیادی در مقابل سیاستگذاران وجود ندارد.

سوم اینکه تحولات درون بطن جامعه و نیز تحولات جهانی بسیار پرشتاب هستند و زمان زیادی برای اتخاذ تصمیمهای سخت وجود ندارد، تاخیر در آن، اندک فرصتهای آینده را نیز بر باد میدهد.

چهارم اینکه اگر دولتمردان هنوز نگران شرایط کنونی نیستند، عقل حکم میکند این انذارها را یکسره نادیده نگیرند و حداقل درجهای از احتمال برای وقوع آنها قائل باشند. تنها در این صورت است که باید امیدوار به اصلاح از درون بود.

آنچه که نگرانیها را بیشتر میکند این است که دولت سیزدهم بطور کلی فاقد یک برنامه اقتصادی است، و شواهد نشان میدهند که خطاهای چند دهه گذشته در حال تکرار است. ثبات سیاستهای سه دهه گذشته در دولت سیزدهم حاکی از آن است که ارادهای فراتر از اراده دولتها، سیاستهای اقتصادی را ـ که تاثیر مستقیم بر تعیین سیاستها در حوزههای دیگر دارند ـ تعیین میکند.

انتظار میرفت دوگانه دولت و حاکمیت در دولت سیزدهم مرتفع شده باشد اما همه شواهد حاکی از آن است که اکنون دولت سیزدهم همان مسیر گذشته را میپیماید؛ هنوز برای تامین کسری بودجه و بیانضباطیهای مالی، دولت با افزایش قیمت ارز و با تضعیف ارزش پول ملی، همچنان دست در جیب طبقات متوسط و محروم جامعه کرده است.

اما تفاوت فاحش این دولت با دولت قبل در این است که بهجای اینکه نهادهای حاکمیتی در خدمت دولت باشند، دولت یکسره در نهادهای حاکمیتی مستحیل شده، فساد ناشی از مداخله نهادهای قدرت در اقتصاد فراموش شده و بر فسادهای بزرگ «مُهرقانونی» زده شده است. نمونه آن مجوز فروش تقریبا نیمی از نفت کشور توسط نهادهای خارج از دولت در بودجه ۱۴۰۱ است. تجربه فروش نفت خارج از شبکه دولت و وزارت نفت در دولتهای نهم و دهم فضاحت فسادهای گسترده را برملا کرد و جامعه هنوز از شر موارد آن خلاصی نیافته و میلیاردها دلار درآمدهای حاصل از فروش نفت در چرخه فساد به کشور بازنگشته است؛ که این بار فروش نزدیک به نیمی از نفت کشور را در همان مسیر قبلی و خارج از مسیر دولت و وزارت نفت، در قانون بودجه ۱۴۰۱ قانونی کردند و به تصویب مجلس و تایید شورای نگهبان هم رساندند. گویی روند تباه کننده فرصتهای رشد و توسعه کشور در ظرف سه دهه گذشته پایانی ندارد. بررسی این موارد به فرصت مبسوط دیگری نیاز دارد.

گفته میشود که توسعه پنج رمز دارد که رمز نخست آن «عزم سیاسی» است و تا این عزم شکل نگیرد هیچ امیدی به خروج از چرخه فرصتسوزی و اتلاف منابع کشور و رهایی از مارپیچ فزاینده ناکارآمدی و اتلاف منابع کشور وجود ندارد. در اینجا تجربه ژاپن بعد از جنگ جهانی دوم ـ که ۵۵ درصد از سرمایه فیزیکی آن نابود شده است و کشور در اشغال سربازان آمریکایی است ـ در مقابل مسئولین کشور قرار داده میشود تا معنای عزم سیاسی پنهان در لایههای تصمیمگیریهای مدیران این کشور در شرایط غیرقابل تحمل شکست در جنگ، نابودی منابع، زیرساختها و سرمایههای فیزیکی را درک کنند و درسی برای نجات کشور ـ که امروز در شرایطی به مراتب بهتر از موقعیت ژاپن و آلمانِ نابود شده پس از جنگ جهانی دوم است ـ اخذ کنند و تا دیر نشده آن را به مرحله عمل درآورند.

- درسهایی از اقتصاد جنگی ژاپن

تجربه تخصیص و هدایت اعتبارات

در سراسر دهه ۱۹۲۰ دولتهای ژاپن تحت نفوذ و فشار ایالات متحده آمریکا برای مقرراتزدایی و آزادسازی نظام اقتصادی خود و متوقف کردن هرگونه کنترل دولت بر اداره اقتصاد بودند. ادعا این بود که نظریه دست نامریی آدام اسمیت تعادل را در بازارها برقرار میکند و موجب خلق ثروت و شغل برای تودهها میشود.

اما به دنبال بحران جهانی رکود بزرگ ۱۹۳۲-۱۹۲۹ مسیر در جهت مخالف مقرراتزدایی و آزادسازی اقتصادی حرکت کرد و به سمت یک کنترل متمرکزتر اقتصاد پیش رفت.

با شروع خصومتهای نظامی و آغاز کنترل دولت توسط نظامیها، اراده به تقویت قدرت نظامی به معنای این بود که اقتصاد باید سریع رشد میکرد و منابع در دسترس باید برای حداکثر کردن کارایی بکار گرفته میشدند. روش کنترل اقتصاد توسط دولت ژاپن از مدل آلمان پس از تجربه جنگ جهانی اول اتخاذ شد، به جای اینکه از مدل شوروی با کنترل اقتصاد از طریق مدیریت رفتارهای خرد استفاده شود. خواست سرمایهگذاران سرمایهدار کنارگذاشته شد و به جای آن خواست دیوانسالارهای جنگ برای حداکثرکردن تولید اتخاذ شد.

وقتی خصومتها با چین در ۱۹۳۷ تبدیل به جنگ بین دو کشور شد، اضطرارهای جنگ، اقتصاد را به مدیریت دیوانسالارهای دولت درآورد و با شروع جنگ جهانی دوم، صنایع به نحوی سازماندهی شدند که مدیریت و نیروی کار به سمت تولید محصول بیشتر در خدمت جنگ حرکت کنند تا برای سودهای کوتاه مدت هدفگذاری کنند. در ۱۹۳۸ قانون بسیج عمومی ملی (National General Mobilization Law) فعال شد و به دولت قدرت کنترل تولید، قیمت گذاری، توزیع و جابجایی کالاها را در سراسر ژاپن داد که موجب نارضایتی شدید رهبران بخش خصوصی شد.

مقدمه نظام بانک اصلی (Main Bank) برای تامین مالی رشد اقتصادی در تمام طول جنگ با چین، به تولیدکنندگان ادوات و تجهیزات نظامی عنوان «شرکتهای تولید ادوات نظامی» داده شد و به هریک سهمیهای برای تولید اختصاص دادند که باید انجام میگرفت. برای تامین مالی صنایعی که وظایف مهم و حیاتی به آنها واگذار شده بود وزارت اقتصاد یک یا دو بانک را مسئول تامین مالی نیازهای تولید سهمیهبندی شده توسط هر شرکت کرد تا از جریان مستمر اعتبار به این شرکتها برای تامین مالی نیازهای اقتصاد جنگ اطمینان حاصل شود و به بانکها نیز تضمین داده شد که زیانهای آنها جبران خواهد شد.

این طرح وامدهی اجباری تا ۱۹۴۵ به تولید اقلام غیرنظامی تسری داده شد تا جایی که بیش از ۲۰۰۰ شرکت تولیدی به یک بانک اصلی متصل شدند. این امر باعث شد که جریان وامدهی بانکها تقریبا به طور انحصاری به تولید اولویتهای صنعتی کشور تغییر جهت داد و تقریبا هیچ منبع مالی نیز توسط بازار سهام تامین نشد.

از مردم و مصرف کنندگان داخلی هم خواسته شد تا درآمدهای خود را بهجای هزینه کردن برای خرید کالاهای مصرفی، پسانداز کنند. همین امر منابع محدود مورد نیاز برای تلاشهای جنگ را افزایش داد. بانکهای محلی با تشویق مردم به پسانداز منابعشان، به آنها تضمین پرداخت بهره دادند و همین امر سبب افزایش میزان پسانداز تا ۳۰ درصد تولید ناخالص داخلی شد و قدرت خرید از خانوار به شرکتها منتقل شد. این امر موجب تحقق یکی دیگر از تغییرات فرهنگی شد که به خوبی پس از جنگ هم ادامه یافت و آن میل به پسانداز است که تبدیل به بخش ذاتی بافت فرهنگی جامعه ژاپن شده است.

سهمیهبندی تولید صنعتی باعث شد که سهم تولید بعضی از صنایع غیراساسی کاهش یافت تا سهمیه تولید کالاهای اساسی افزایش یابد. به عنوان مثال تولید صنایع نساجی از ۳۰ درصد محصولات صنعتی به ۱۵ درصد کاهش یافت اما همزمان تولید صنایع اساسی همچون ماشین آلات صنعتی از ۱۵ درصد تولیدات صنعتی به ۳۰ درصد افزایش یافت. همین امر سبب افزایش رشد تولید ناخالص داخلی به میزان ۲۵ درصد بین سالهای بین ۱۹۴۱ تا ۱۹۴۴ شد و همزمان بیکاری از بین رفت.

دوران پس از جنگ: کمک ژاپن به اقتصاد جنگ

درپایان جنگ جهانی دوم و به دنبال اشغال ژاپن توسط ایالات متحده امریکا و تسلیم شدن بدون قید و شرط این کشور، چنین تصمیم گرفته شد که بخاطر نفوذ بالقوه کمونیستها در کشورهای همسایه ژاپن، ساختار اقتصاد جنگی ژاپن باید حفظ شود، که توانایی خود را برای رشد سریع اثبات کرده بود. معنای آن این است که نه تنها بسیاری از مظنونین جنایات جنگی ژاپن محاکمه قضایی نشدند، بلکه در سمتهای جدید دولتی منصوب شدند. اساساً بسیاری از قوانین زمان جنگ با عناوین جدید به جای خود باقی ماند، همچون قانون ۱۹۳۲ جلوگیری از فرار سرمایه که به قانون ۱۹۴۹ کنترل تجارت تغییر نام یافت. این قانون جلوگیری از فرار سرمایه و بستن در به روی اغلب واردات را دنبال میکرد. دیوانسالاران حاکم دریافتند که راه رشد اقتصاد از طریق افزایش تولید صنعتی اتفاق میافتد؛ اما از آنجایی که فرهنگ داخلی مصرف کم و پساندازهای بالا اجازه نمیداد تا بازارهای بزرگتر داخلی شکل بگیرد، بازارهای خارجی هدف صادرات کالاهای ژاپنی شد.

بنابراین، صنایع اولویتدار از تولید ادوات جنگی به تولید محصولات صنعتی برای صادرات تغییر کرد. همزمان واردات به ژاپن مستلزم دریافت مجوز واردات برای هر قلم کالای وارداتی بود که تنها به صنایع اولویتدار اختصاص پیدا میکرد. نتیجه این شد که دولت از صنایعی همچون خودروسازی که ژاپن در آنها شهرت جهانی یافته بود، شدیداً در مقابل رقابت خارجی حمایت میکرد.

وقتی ایالات متحده مشاهده کرد که ژاپن لازم است در مقابل نفوذهای ناخواسته کمونیسم که در همسایگی آن وجود داشت، خود را حفظ کند، به کشورهای غربی فشار آورد تا بازارهای خود را به روی صادرات ژاپنی باز کنند. این حمایت، نیروی صنایع تولیدی ژاپنی را برای رسیدن به مرحله جهانی آزاد کرد. مدل اقتصادِ (زمانِ) جنگیِ ژاپنی اتخاذ شد و ادامه یافت و هدف شرکتها کسب حداکثر سهم بازار بود و نه حداکثر کردن سود. البته این نکته پیامدهای ویرانگری برای رقبای دیگر ژاپن داشت که در صدد افزایش بازدهی سرمایهگذاریهای خود بودند.

ژاپنیها به زودی دریافتند که ماهیت خودکشی رقابت تنها برای کسب سهمهای بازار (که صنایع محصولات خود را زیر قیمت تمام شده یا در حاشیه سود بسیار اندک به فروش میرساندند)، پولی برای سرمایهگذاری مجدد باقی نمیگذارد. بنابراین، کارتلهای صنعتی را ایجاد کردند تا تولیدکنندگان صنعتی را از رقابت افراطی بازدارند. اما این نکته برای بازارهای صادراتی اعمال نشد و در دهه ۱۹۶۰ تولیدکنندگان فولاد و کشتیسازی ژاپن به سرعت بازارهای اروپایی و امریکایی را تسخیر کردند. به دنبال آن شرکتها و صنایع خودروسازی ژاپن و در دهههای ۱۹۷۰ و ۱۹۸۰ صنایع الکترونیکی بازارهای جهانی را تسخیر کردند و رقبای غربی خود را شکست دادند.

اعتبارات چگونه در عمل خلق میشوند؟

برای درک ساختار بانکداری ژاپنی که منجر به رشد معجزهآسای اقتصادی آن شد، درک این نکته حائز اهمیت است که بانکداری مدرن و ابزارهای آن برای درک اینکه چگونه پول خلق و وام داده میشود، حائز اهمیت است. ریشه پول کاغذی در دوران حاکمیت مغولها در چین به ۸۰۰ سال قبل باز میگردد که در آن امپراطور، انحصار خلق پول کاغذی و استفاده از آن را دارا بود که از آن برای خرید کالاهای ملموس شامل دام تا طلا استفاده میشد. در اروپا شکل انتشار پولهای کاغذی که امکان مبادله با کالاهای ملموس را داشت، توسط حاکمان صورت نمیگرفت بلکه توسط زرگرهای بخش خصوصی انجام میگرفت که میتوانستند مطالبات کاغذی (paper claims) بیشتری از طلای فیزیکی که داشتند، منتشر کنند و از اعتبارنامههای کاغذی صادرشده به عنوان پول استفاده میکردند. این بازی سرانجام توسط حاکمان در اروپا افشا شد و آنها به سمت انحصاری کردن این دوران کیمیاگریِ جدیدِ تبدیلِ کاغذهای بیارزش به طلا مبادرت ورزیدند که منجر به خلق بانکهای مرکزی خود دولتها شد. بعضی از مکاتب فکری اقتصاد همچون اقتصاددانان اتریشی ـ که بانکداری ذخیره جزئی مدرن (fractional reserve banking) را چیزی بجز کلاهبرداری ارزیابی نمیکردند ـ در مقابلِ سوءاستفادههایی که قدرت حاکم از تودهها انجام میدادند و در مقابل نقش دولتها وحدت نظر پیدا کردند.

اگرچه خلق پول به طور انحصاری توسط بانکهای مرکزی صورت میگرفت، اکثریت قریب به اتفاق پول خلق شده به شکل وام در نظام بانکی در سراسر جهان توسط موسسات بانکی غیرِ بانکِ مرکزی خلق میشود. اقتصاددانهای کلاسیک، بانکداری را به شیوهای بسیار ساده تبیین میکنند که در آن بانکها ذخائر سپردهگذاران را قبول میکنند و سپس آنها را به وامگیرندگان همراه با بهره وام میدهند. این مدل در عمل غیردقیق و منحرف کننده است. در واقع لازم است بانکهای مرکزی نوعاً موسسات بانکداری را تحت نظارت و کنترل خود قرار دهند تا بتوانند مهمترین وظیفه سیاست پولی یعنی کنترل حجم پول را در اقتصاد محقق کنند. حجم پول تنها از طریق جمع مقادیر M۱ تا M۳ حاصل نمیشود؛ بلکه برای اندازهگیری حجم پول در جامعه باید پولی را که توسط بانکها و موسسات پولی و مالی خلق میشود را نیز افزود. بانکها و موسسات مالی از طریق ذخائر سپرده گذاران میتوانند به خلق پول مبادرت ورزند و قوانین و مقررات مالی و پولی نیز امکان خلق پول را از طریق صدور چک و سفته امکانپذیر میکنند. اخیرا بانک مرکزی مبادرت به اقداماتی برای کنترل خلق پول کرده است که میتواند در بلند مدت موثر باشند اما در کوتاه مدت که ضرورت اضطرارهای اقتصاد کشور است چندان موثر نیستند.

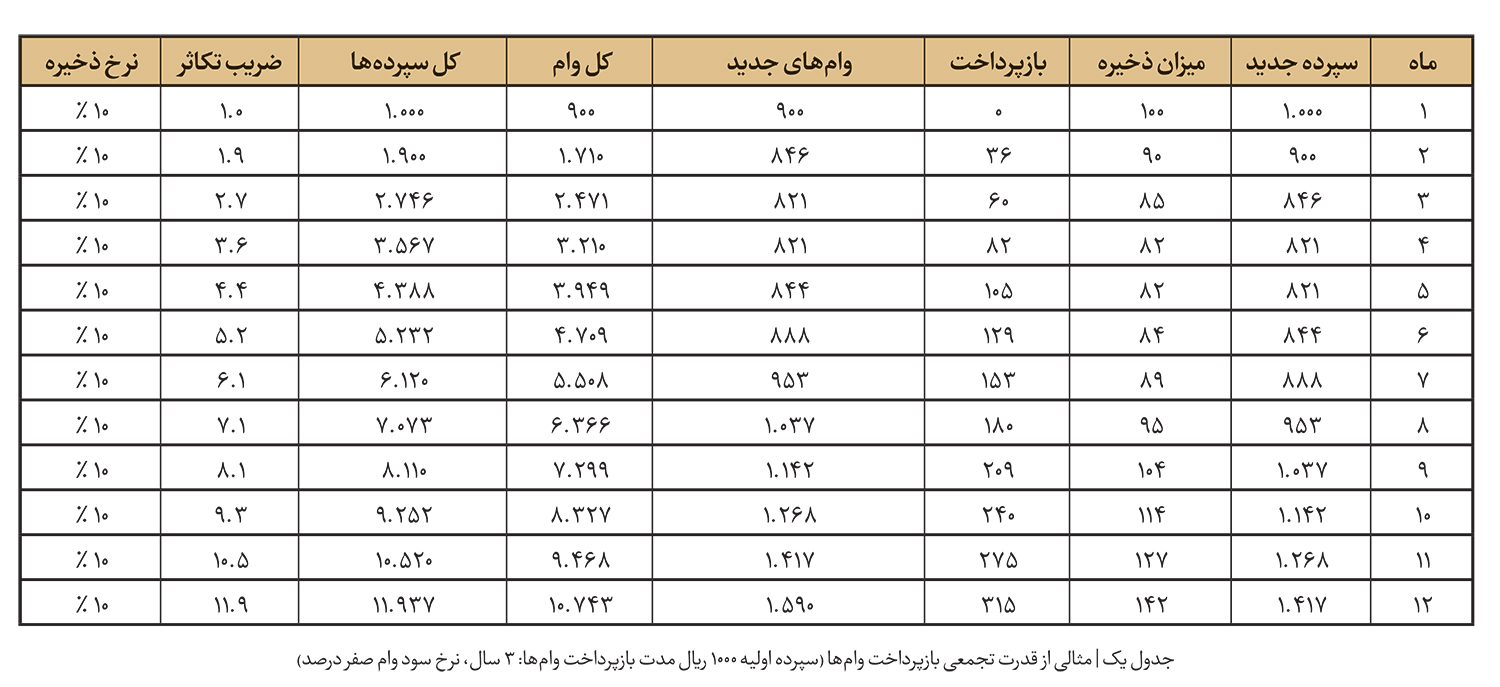

بانکها و مؤسسات مالی میتوانند چندبرابر سپردههای خود وام بدهند. به عنوان مثال، جدول زیر یک مثال بسیار ساده را نشان میدهد که چگونه وامدهی بانکها منجر به خلق ۱۲ برابری پول توسط آنها در اقتصاد طی ۱۲ ماه میشود.

پول وقتی خلق میشود که بانک وام میدهد و سپس این پول در اقتصاد به گردش در میآید و قدرت خرید از طریق دادوستدها و معاملاتی ایجاد میکند که در غیراین صورت اتفاق نمیافتادند.

بنابراین چنین استدلال میشود که اندازه درست عرضه پول، باید جمع کل اعتبار خلق شده توسط موسسات بانکی باشد تا سنجههای M از سپردهها. در غیر این صورت قیمت پول، که به عنوان نرخ بهره شناخته میشود، یک اتصال ضعیف با سلامت عمومی اقتصاد دارد، در حالی که جمع کل خلق اعتبار میتواند درباره فعالیتهای عمومی اقتصاد یک کشور اطلاعات بیشتری در اختیار بگذارد.

به لحاظ تاریخی، مثالهای متعددی از اینکه چگونه بانکهای مرکزی به طور تصنعی نرخهای بهره را بالا میبرند یا پایین میآورند، وجود دارد. اما افزایشهای نرخ بهره ضرورتاً منجر به کاهش فعالیت اقتصادی نمیشود و نیز کاهش نرخ بهره روش مطمئنی برای افزایش وام دهی و فعالیتهای اقتصادی نیست. فعالیت اقتصادی را میتوان با مقدار اعتبار در گردش، بهتر تضمین کرد تا قیمت اعتبار (نرخ بهره بانکی). پرسش اساسی در خلق اعتبار این است که آیا اعتبار جدید خلق شده برای اهداف مولد مصرف میشود یا برای اهداف نامولد که دومی میتواند منجر به تورم در جامعه شود.

اعتبار هدایت شده برای تولید حداکثر

از آغاز مخاصمات نظامی در ژاپن، اصلاحات دیوانسالارها با جهتگیری جنگ، تحتتأثیر تجربیات بانک مرکزی آلمان، تشخیص دادند برای حداکثر کردن تولید صنعتی باید خلق اعتبار را کنترل کنند و آن را به سوی صنایع موردنظر تغییر جهت دهند و اجرای قانون اضطرار جنگی به آنها دستِ باز داده بود تا اصلاحات بانکی خود را اجرا کنند. بروکراتهای جنگ با فاصله گرفتن از روش محوریت بازار سهام درصدد تغییر مدل تأمین مالی برآمدند به نحوی که در آن تأمین مالی برای گسترش شرکت مستقیماً از خلق اعتبار بانک مرکزی ژاپن حاصل میشد. محرک اولیه این حرکت تغییر وابستگی شرکتها به تأمین مالی از طبقات سرمایهدار که به دنبال حداکثر کردن سود سرمایههایشان هستند به منابع بانک مرکزی بود که بر حداکثر کردن تولید کالاهای موردنظر تأکید داشت. یک دلیل مهم دیگر برای فاصله گرفتن از تأمین مالی از طریق بازار سهام، این بود که بخش خصوصی توانایی تزریق پول جدید به اقتصاد نداشت و بنابراین باید وجوه را از سایر بخشهای اقتصادی خارج میکرد تا در صنایع جدید و در حال گسترش سرمایهگذاری کند. به عبارت بهتر، معنای آن این بود که آنها نمیتوانستند رشد همزمان چندین بخش از اقتصاد را امکانپذیر کنند و معمولاً به معنای این است که با رشد یک بخش اقتصاد بخش دیگر آسیب میبیند. در حالی که استفاده از وجوهی که بانک مرکزی خلق میکرد مانع از جابجایی سرمایه از یک بخش به بخش دیگر میشد و امکان رشد جدید و همزمان را در بخشهای مختلف میداد. البته مدیران بانکها و صنایع روشهای کار حرفهای خود را برای کارایی ترجیح میدادند و بانکها خواهان رشد سریع شرکتها بودند که به معنای وامدهی بیشتر به شرکتهای در حال گسترش بود. بنابراین یک وضعیت برد ـ برد همزمان برای بانکها و صنایع پیش آمد.

موضوعی که دیوانسالارهای جنگ در خلق و تزریق اعتبارات جدید به اقتصاد تولیدی با آن مواجه شدند، ضوابط وامدهی بانکها بود. اگر بانکها تحت کنترل قرار نمیگرفتند، اغلب نمیدانستند یا تشخیص آن سخت بود که کدام بخشها بیشترین مزیت را برای دریافت وام در جهت کسب مزیت برای اقتصاد ملی دارا بودند؟

تاریخ مشحون از نمونههایی است که در آن بانکها در پی درآمدهای بالاتر در بازارهای مصرف و سفته بازی حباب خلق کردهاند و زمانی که این حبابها از بین میروند، به زیان شهروندان میشود. به نوبه خود، بانکها ممکن است چنین تصمیم بگیرند که سرمایهگذاری در صنایع جدیدِ مشخصی بیش از اندازه توأم با ریسک است، حتی اگر صنعتِ نیازمند به منابع مالی، برای کل اقتصاد مفید بوده باشد. دیوانسالارهایی که جهتگیری اقتصاد جنگ در ژاپن را داشتند، تحت تأثیر ملی کردن بانک مرکزی آلمان در ۱۹۳۹ معتقد شدند که بانک مرکزی آنها باید تحت کنترل شدید دولت باشد و در مقابل کنترلهای سختی بر روی سایر موسسات خلق اعتبار اعمال کنند تا بتوانند حافظ منافع ملی بزرگتر باشند تا تأمین منافع تعداد قلیلی از سرمایه داران.

ابزارهای اصلی در اختیار بانکهای مرکزی این بود که بانکهای دیگر را تحت کنترل بگیرند و این کار را یا از طریق کنترل سطوح ذخائر قانونیِ بانکها انجام میدادند یا با متغیرکردن نرخهای رسمی تنزیل که در آن بانکها از بانک مرکزی وام میگرفتند، یا میتوانستند در نرخهای وام بین بانکی مداخله کنند.

هیچ یک از این گزینهها به اندازه کافی موثر یا دقیق برای هدایت تخصیص اعتبار به صنایع موردنظر در طول جنگ نبود و حتی استفاده از بعضی از ابزارها میتوانست ضد تولید باشد، همانطور که به عنوان مثال ذخائر قانونی بیشتر برای بانکها میتوانست به مشکل نقدینگی منجر شده و وامدهی بانکها را محدود کند؛ که به نوبه خود بانک مرکزی را وادار به ورود به موضوع میساخت تا به نظام بانکی نقدینگی تزریق کند.

برای حل مسأله خلق اعتبار به بخشهای موردنظر، دیوانسالارها صفحه دیگری از کتاب رایشز بانک (بانک مرکزی آلمان) را اتخاذ کردند، جایی که تحت رهبری رئیس بانک مرکزی آلمان، (یالمار شاخت | Hjalmar Schacht) قادر بود که تورم لجام گسیخته جمهوری وایمار را تحت کنترل قرار دهد و اعتبار جدید برای بخشهای مورد نظر از طریق کنترلهای سختگیرانه بر روی نظام بانکی اختصاص دهد. فرایند مورد استفاده توسط رایشز بانک ساده اما موثر بود. در این فرایند از هر بانک خواسته میشد تا وام احتیاطی خود را برای دوره زمانی معینی استفاده کند. در این صورت بانکها برای تخصیص وامهای خود به وام گیرندگان پیش میرفتند تا وقتی وام احتیاطی تمام میشد، بانک مرکزی ممکن بود از تنزیل بیشتر اعتبار برای بانکها امتناع کند و حنتی بانکهایی را که بیش از وام احتیاطی تخصیص داده بودند، تنبیه میکرد.

- درسهایی از تجربه پولی ژاپن

دیوانسالارهای جنگ در ژاپن ظرفیت بزرگی را در تجربه آلمان در مورد قیود بسط اعتباری (credit expansion constraints) بر روی بانکها و تخصیص این اعتبارات برای رشد سریع اقتصادی شناسایی کردند. برای آشنایی دقیقتر گروههایی از متخصصین را به آلمان اعزام کردند تا تجربه دست اول را از خود آلمانها بدست آورند. در میان آنها میتوان از «هیساتو ایچیمادا» نام برد که نخستین رئیس بانک مرکزی ژاپن شد. قانون بانک ژاپن (Bank of Japan Law) مسئولیت تجهیز منابع برای نیل به حداکثرِ رشد محصول را به این بانک واگذار کرد. بانکِ ژاپنِ مسئولِ خلقِ اعتبار، منابع مالی را به صنایعی تخصیص میداد که کمیته هیات برنامهریزی دولت مشخص میکرد. این فرایند از بالا به پایینِ دولتی، تصمیم میگرفت که بر حسب نیاز صنایع و تولیدکنندگان صنعتی تولید را به حرکت درآورد و همچنین از پیمانکاران فرعی برای دسترسی به مواد خام مورد نیاز آنها برای نیل به اهداف تعیین شده حمایت کند. پس از اینکه تصمیماتی برای تولید اهداف موردنیاز اتخاذ میشد، بانکها موظف بودند که اعتبار مورد نیاز همه طرفهای درگیر در فرایند تولید را تضمین کنند.

برای تضمین اولویتهای کشور در جنگ، وام گیرندگان به سه بخش دستهبندی شدند:

صنایع دسته نخست برای تامین منابع مهم جنگ بودند. صنایع دسته دوم وامگیرندگانی با اولویت میانی بودند و سرانجام دسته سوم، صنایعی بودند که کالاهای مورد نیاز مصرف داخلی یا طیف وسیعی از کالاهای روزمره را ـ که در این دوران اقلام لوکس محسوب میشدند ـ تولید میکردند.

- مدلی برای اقتصاد ایران

میراثبران پساجنگ در ژاپن به سرعت تشخیص دادند که شکست در جنگ، نهادهای دولتی، بانکها و صنایع همگی را در وضعیت ورشکستگی و اعسار قرار داده است، جایی که داراییهای آنها به شدت پایینتر از بدهیهای آنها بود و باید سرمایههای تازه به شکل اعتبار خلق و به بخشهای اقتصادی مورد نظر تزریق میشد. دیوانسالارهای پس از جنگ آنقدر از نظام اقتصادی بانکداری مرکزی در خلق و تخصیص اعتبارات راضی بودند که آن را «پنجره راهنما | window guidance» نامیدند.

هیأت برنامه ریزی دولت که مسئول تعیین این بودند که چه صنایعی باید رشد کنند، مجدداً مستقر شد و هیأت تثبیت اقتصادی نام گرفت. وزیر جدید اقتصاد طبقهبندی وام دوران جنگ را به چهار طبقه A۱، A۲، B و C در همان نظم سلسله مراتب مالی نظام اولویتبندی دوران جنگ دستهبندی کرد.

برای اینکه بتوانند سرمایه جدید به نظام بانکی تزریق کنند، بانک مرکزی کلیه اوراق قرضه بیارزش دوران جنگ آنها را با ارزش اسمی کامل خریداری کرد تا بانکها قادر به وامدهی به صنایع اولویتدار باشند. این فرایند یک اقدام ساده نگهداری حسابها توسط دولت ژاپن بود. جایی که در مقابل اوراق قرضه، پول از هیچ توسط بانک مرکزی خلق میشد. بسیار شبیه به بانک مرکزی آلمان.

بانک مرکزی ژاپن میدانست که مادامی که پول خلق شده جدید در صنایع مولد استفاده شود، منجر به رشد اقتصادی مولد میشد و نه به تورم قیمتها. هنوز به هر بانک یک وام احتیاطی پرداخت میشد و کل فرایند نیز به طور اکید و دقیق کنترل میشد. اگر بانکها بیش از میزان وام احتیاطی وام میدادند و یا اگر به طور سازگار کمتر از میزان مقرر وام میدادند، باز هم تنبیه میشدند و میزان وام احتیاطی آنها به مبالغ کمتر کاهش پیدا میکرد.

- نتیجهگیری

پس از بمباران هستهای و اشغال ژاپن توسط نیروهای متخاصم بیگانه، بخش قابل توجهی از زیرساختها نابود شده و صدها هزار نفر جان خود را از دست دادهاند، دهها میلیون بیکارند و فقر همهگیر است. چنین ملتی توانست ظرف دو دهه خود را بازیابد و نه تنها بازسازی کند بلکه به سرعت تبدیل به یکی از قدرتهای اقتصادی جهان شود. نسلی فداکار ـ اعم از رهبران و شهروندان ـ با تکیه بر انضباط، سختکوشی، همبستگی و تعهد به هموطن و چشمپوشی از مصرف، گرایش به پسانداز و انباشت سرمایه برای سرمایهگذاری، نهی واردات برای مصرف تفننی، بلکه واردات تنها برای ساخت صنعتی، تاکید شدید بر نقش آموزش و پرورش همگانی، نوآوری در همه ترتیبات نهادی و سازمان اداری، اولویتبخشی به منافع جمعی در مقابل منافع فردی، سختکوشی و خلاقیت در جهت اعتلای کشور و بازسازی غرور تحقیرشده برآمدند. اینها تنها بخشهای پیدا و پنهان تلاش یک ملت برای بازسازی ویرانههای ناشی از بمباران اتمی بود. ایمان به کارگروهی و نوآوری در ترتیبات نهادی «پنجره راهنما» و «بانک اصلی» و هدایت منابع بانکی به تولید صنعتی و نظارتهای دقیق بر حسن انجام امور و برخورد بیترحم با کژکارکردیها، باور به توان داخلی و تولید ملی و تعهد حاکمان به ایجاد اشتغال فراگیر و کامل، برخورد قاطع با زیادهخواهی و مبارزه با فساد، کنترل حرص و طمع آزمندان عوامل اصلی انسجام اجتماعی و همبستگی ملی شدند. با شکلبخشی به الیگارشی طماع، و ابتذال فرهنگی، اختصاصیسازی منابع عمومی، فراهم آوردن فرصتهای بیبدیل برای دوستان و رفقا، رافت بر تبهکاران و ظلم بر فرودستان، انسجام و همبستگی اجتماعی میسر نمیشود.